L’énergie solaire photovoltaïque semble décoller dans le monde depuis 2012 et elle est considérée comme une filière d’avenir, en particulier aux Etats-Unis. La capacité totale de production d’électricité solaire a été multipliée 57 fois entre 2000 et 2015 ! Elle est passée de 4 à 227 GW de puissance installée (cf. N.M. Haegel and al. « Terawatt-scale photovoltaics : trajectories and challenges », Science, 14 April 2017 issue 6334, p. 141, www.sciencemag.org ). Le « baromètre » photovoltaïque (EurobservER Photovoltaic barometer, April 2017, www.eurobserv-er.org/photovoltaic-barometer-2016) fait ainsi état d’une croissance spectaculaire de la puissance installée dans le monde et connectée à un réseau électrique en 2016 : 76 GW électriques soit 50 % de plus qu’en 2015. La Chine est largement en tête de ces performances solaires puisqu’elle a connecté 35 GW solaires à son réseau l’an dernier (au lieu de 13-15 GW en 2015), les USA sont en deuxième position ayant doublé leur puissance connectée (15 GW connectés en 2016 contre 7,5 GW en 2015), l’Inde, en troisième position, poursuit une accélération de sa croissance solaire (7GW entre mars 2016 et mars 2017 avec une capacité totale installée de 12,3 GW. Paradoxalement, l’UE alors qu’elle est souvent en pointe dans les débats sur la lutte contre le réchauffement climatique et la promotion des énergies renouvelables, est en retrait en 2016 sur le marché international du solaire : 6,1 GW connectés au lieu de 7, 9 GW en 2015. Les situations nationales sont fortement contrastées : l’Allemagne est stable (1,5 GW de nouvelle puissance entre 2015 et 2016), la France étant en net recul (560 MW connectés en 2016 au lieu de 900 MW en 2015) ainsi que le Royaume-Uni (2,4 GW contre 3,8 GW en 2015). On remarque que l’Allemagne domine nettement le panorama solaire en Europe : une capacité totale installée de 41 GW en 2016, devant celle de l’Italie (19 GW), du Royaume-Uni (11,5 GW) et de la France (7,2 GW).

Après le boom mondial de 2016, certains experts s’attendent à une pause du marché en 2017, plusieurs pays, notamment les USA et en Europe, ayant décidé de limiter les incitations fiscales (un crédit d’impôt) et de baisser les tarifs de rachat des kWh, pour les énergies renouvelables mais un scénario d’installation de 500 GW de puissance installée totale sur la période 2016-2022 leur semble crédible. On observera que la rentabilité (hors subventions) de la filière photovoltaïque n’est pas encore atteinte, sauf exception (la Californie probablement) : selon l’AIE (estimations de 2014, en moyenne annuelle mondiale) le coût du MWh produit serait de 160 € pour des grandes centrales et de 180 € pour des installations domestiques (panneaux solaires sur des terrasses) mais ils devraient fortement chuter d’ici 2030 pour se rapprocher de 90€ /MWh pour les centrales (proche du prix de de production par les centrales « classiques ») et de 115€ /MWh pour les installations domestiques.

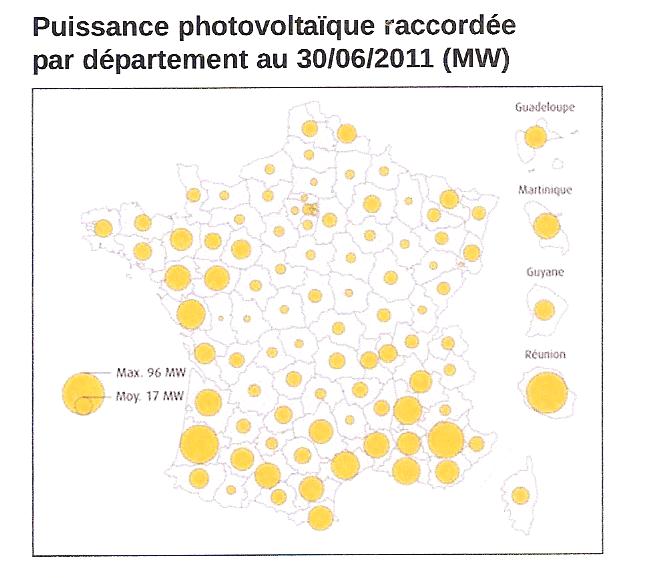

Il est utile de donner un coup de projecteur sur la situation de la France. En 2016, selon le tableau de bord de la production électrique française (Ministère de l’environnement, de l’énergie et de la mer, Chiffres clés de l’énergie 2016, février 2017, www.statitiques.developpement-durable.gouv.fr ), la production d’électricité par la filière solaire représentait 8,8 TWh (en hausse de 14% par rapport à 2015) soit 1,6% de la production électrique nationale toutes filières confondues. Elle est  assurée par 382 000 installations (la plupart de faible puissance correspondant à des panneaux domestiques), elle est concentrée dans le sud/sud-ouest de la France (cf. la carte des chiffres clés). On observera que la disponibilité de cette filière n’est que 12,4% (rapport entre l’énergie totale produite sur une année et celle qui le serait avec la puissance nominale électrique installée soit 7,1 GW) ; elle est cinq à six fois plus faible que celle des filières classiques (hydraulique, thermique et nucléaire).

assurée par 382 000 installations (la plupart de faible puissance correspondant à des panneaux domestiques), elle est concentrée dans le sud/sud-ouest de la France (cf. la carte des chiffres clés). On observera que la disponibilité de cette filière n’est que 12,4% (rapport entre l’énergie totale produite sur une année et celle qui le serait avec la puissance nominale électrique installée soit 7,1 GW) ; elle est cinq à six fois plus faible que celle des filières classiques (hydraulique, thermique et nucléaire).

La disponibilité relativement faible de la filière solaire photovoltaïque, dans le cas de la France il est vrai, fait toucher du doigt un point clé de la production par toutes les filières renouvelables (à l’exception de l’hydraulique) : leur intermittence. Celle-ci dépend, évidemment, de la géographie, la disponibilité étant plus forte pour les filières solaires dans les pays à fort ensoleillement (l’Italie, le sud de l’Espagne et la Californie par exemple cf. photo titre). La disponibilité de la filière éolienne est nettement plus élevée en France (23% environ pour l’éolien terrestre et le sera davantage pour l’off-shore car il y a toujours du vent sur le littoral). Cette disparité explique, notamment, le fait que dans la plupart des scénarios énergétiques, à l’horizon 2040-2050, notamment ceux de l’Agence Internationale de l’Energie (AIE), la filière éolienne figure en première place dans la production d’électricité renouvelable. Ajoutons, pour être complet, que la filière photovoltaïque n’est pas la seule filière solaire. En effet, on peut produire de l’électricité par « concentration » : le rayonnement solaire est concentré par des miroirs soit au sommet d’une tour, soit sur des tubes où circule un liquide qui absorbe la chaleur. Par un jeu d’échangeurs de chaleur on vaporise un liquide (de l’eau par exemple) qui alimente une turbine et un alternateur. Cette filière est intéressante pour des pays à fort ensoleillement et  le Maroc est un pays en pointe en Afrique dans ce domaine avec sa centrale d’Ouarzazate (cf. Louis Boisgibault, « Le Maroc, locomotive africaine de la transition énergétique », Le Monde de l’Energie, www.lemondedelenergie.com).

le Maroc est un pays en pointe en Afrique dans ce domaine avec sa centrale d’Ouarzazate (cf. Louis Boisgibault, « Le Maroc, locomotive africaine de la transition énergétique », Le Monde de l’Energie, www.lemondedelenergie.com).

La progression de la production mondiale d’électricité par la filière photovoltaïque est indéniablement encourageante mais si l’on veut éviter une « pause », en particulier si les subventions publiques sont diminuées, voire supprimées, peut-on escompter des progrès techniques qui donneraient un nouveau souffle à la filière ? Les experts américains que nous avons cités (N.M. Haegel and al. Science, ils appartiennent à la Global Alliance of Solar Energy Research Institutes) sont relativement plus optimistes que l’AIE dans leurs prévisions. L’amélioration du rendement des cellules solaires (en moyenne 20% pour les cellules au silicium avec des pointes à 25% si elles sont dotées de dispositifs optiques de concentration), permettrait, selon leurs dires, d’atteindre un objectif de coût de production de 0,3$ /kWh aux USA, ce qui semble peu réaliste à moyen terme. On notera, toutefois, qu’une équipe japonaise (K.Yoshikawa et ses collègue Nature Energy, 2, 17032, 2017) est parvenue à pousser le rendement de cellules au silicium à 26,6% en superposant des jonctions amorphes et cristallines, améliorant ainsi leurs propriétés optiques et électriques.

Quoi qu’il en soit, il est nécessaire de faire sauter deux verrous techniques : le stockage de l’électricité solaire et l’amélioration du rendement des cellules. Le premier concerne toutes les filières intermittentes, il est nécessaire de trouver des techniques adaptées et à bas coût, le perfectionnement des batteries électrochimiques étant sans doute un point de passage obligé (trouver une alternative aux batteries lithium-ion serait une solution), nous ne l’aborderons pas ici. Il existe déjà des alternatives au silicium pour les cellules, en particulier le tellurure de cadmium (un métal toxique malheureusement) et les séléniures de cuivre, d’indium et de gallium, leur rendement étant de 22,3% (P.Papon 2050 : quelles énergies pour nos enfants ? Paris, Le Pommier 2017, www.editions-lepommier.fr/quelels-enrgies-pour-nos-enfants). En superposant plusieurs semi-conducteurs, on peut réaliser des cellules à haut rendement (proche de 40%) mais leur coût est aussi plus élevé. Les chercheurs sont sur une autre voie, depuis près de dix ans, celle d’une nouvelle classe de matériaux : les pérovskites. Ces matériaux ne sont pas nouveaux mais des chercheurs japonais ont fait la synthèse de composés semi-conducteurs « mixtes » organiques et inorganiques (notamment des iodures de méthyl-ammonium et de plomb) appartenant à cette famille, les cellules solaires construites avec certains de ces matériaux ont un rendement proche de 22%. Ces cellules ont un double avantage (bien qu’elles utilisent du plomb qui est toxique…) : leur rendement est équivalent à celles constituées de silicium et leurs synthèse chimique se fait à température modérée (inférieure à 100°C) ce qui diminuerait leur coût de production. Toutefois, leur utilisation ne sera possible que lorsqu’on sera assuré de leurs stabilité chimique qui n’est pas encore acquise ; leur utilisation en couches minces cristallines avec d’autre semi-conducteurs comme le nitrure de gallium les stabilise (cf. O.Egen and al. « Grade bangazpe perovskites cells », Nature Materials, vol. 16, May 2017, p. 522, www.nature.com/naturematerials et Yang Ynag and Jingbi You, « Make perovskite solar stable », Nature, vol. 544, p. 155, 13 April 2017, www.nature.com). D’autres voies sont explorées, celles des matériaux plastiques semi-conducteurs, dopés avec des colorants notamment, mais leur rendement dépasse rarement 10%. Il ne faut pas exclure, non plus des « ruptures », des phénomènes qui permettraient d’utiliser dans un matériau tous les photons de la lumière solaire (le silicium n’en absorbe qu’une partie, notamment dans le rouge et l’infrarouge). On pourrait, peut-être y parvenir en déclenchant avec des photons solaires des cascades d’excitation dans des polymères semi-conducteurs, dopés avec des nanoparticules inorganiques, qui en produisant d’autres photons délogeraient plusieurs électrons du matériau, le rendement pourrait être proche de 100%…

La voie de l’énergie solaire ne sera pleinement dégagée qu’au prix d’un grand effort de recherche pour trouver, à moyen terme, une alternative au silicium et améliorer ainsi le rendement des cellules tout en faisant chuter leur coût de production, sachant que par ailleurs il faut faire sauter le verrou technique du stockage de l’électricité. Force est de constater que ces questions n’ont pratiquement pas été évoquées lors des débats sur la transition énergétique, en particulier lors des élections présidentielles en France. On observera, pour terminer, que la programmation pluriannuelle pour l’énergie qui a été adoptée à la fin de l’année 2016 et pour la période 2017-2023 (prévue par la loi sur la transition énergétique de 2015) a fixé l’objectif d’une puissance solaire installée de 20,2 GW fin 2023 (7 GW en fin 2016) soit un rythme annuel de 2GW qui n’a jamais été atteint en France (équivalent à celui de l’Allemagne). Il faudra donc une accélération considérable des investissements dans la filière, accompagnée d’un politique industrielle et d’un effort de recherche. Il appartiendra au nouveau gouvernement de se donner les moyens de cette politique énergétique.