Le rapport annuel sur l’énergie mondiale publié par l’Agence Internationale de l’Energie (AIE, World Energy Outlook 2014, www.iea.org), en novembre dernier, n’incite pas a priori à l’optimisme puisqu’il estime que « Le système énergétique mondial risque de ne pas être à la hauteur des espoirs et des attentes placés en lui » (cf. aussi P.Papon, « AIE World Energy Outlook 2014 », Fututibles Vigie, Bibliographie, décembre 2014, www.futuribles.com). Il faisait ainsi explicitement référence à la capacité du système énergétique mondial à faciliter une transition pour limiter le réchauffement climatique. Toutefois, ses prévisions sont relativement optimistes pour l’exploitation des hydrocarbures. Ainsi, la production de pétrole augmenterait de près de 15% entre 2012 et 2040, avec une croissance forte de celle de pays non-membres de l’OPEP jusqu’en 2025 (en particulier aux USA grâce au pétrole de schiste mais aussi au Brésil). La production de gaz ferait un bond de 50% avec une forte contribution de celle du gaz « non-conventionnel » dont la part passerait de 17% à 31%. Ces « prévisions », on doit l’observer, ont été faites (pendant l’été) dans un contexte où le prix du baril de pétrole était proche de 110 $ mais, depuis lors, il a baissé de moitié. Les raisons de cette chute sont connues : l’Arabie Saoudite a refusé de diminuer sa production alors que la demande de pétrole a faibli à la suite de la crise économique dans les pays occidentaux et du ralentissement de l’économie chinoise. Certains experts expliquent cette décision saoudienne par la volonté de saper la croissance de la production de gaz et de pétrole de schiste aux Etats-Unis (difficilement rentable avec un baril en-dessous de 80 $). Il est possible aussi que l’Arabie Saoudite veuille mettre à mal les recettes pétrolières de l’Iran, et donc son économie, dans la phase décisive des négociations sur le nucléaire iranien et amener l’Iran à des concessions sur le nucléaire (l’Arabie voulant éviter à tout prix que l’Iran, son rival politique dans la région du Golfe, se dote de la bombe atomique). Nombre d’experts pensent que la position de l’Arabie n’est pas « durable » car elle a besoin de ses recettes pétrolières pour boucler son budget qui sera d’ailleurs en déficit en 2015. La situation d’autres pays producteurs, membres de l’OPEP, comme le Nigeria et l’Algérie, n’est guère plus tenable.

Face à cette situation nouvelle, doit-on réviser les « prévisions » qui ont été faites pour l’exploitation du gaz et du pétrole de schiste ? Le débat est essentiellement focalisé sur les Etats-Unis. En 2014, l’Agence américaine qui diffuse toutes les informations sur l’énergie (EIA, Energy Information Agency, cf. EIA, Energy Outlook 2014, www.eia.gov) prévoyait que le gaz de schiste assurerait 40% de la production gazière américaine en 2020 et la moitié en 2040. S’agissant de la production de pétrole, l’EIA dans un communiqué publié début janvier 2015, annonçait que la chute récente des cours du brut « ralentirait » le rythme de la hausse de la production de pétrole de schiste (environ 2,5 millions barils/jour en 2014 ce qui est considérable puisque cette production était quasi nulle en 2005). En 2016, la production totale de pétrole, conventionnel et non-conventionnel, représenterait 9,5 millions de barils/jour, une progression faible (2,2%) par rapport au niveau attendu en 2015. Elle maintient ses prévisions pour 2015 avec une hausse de 700 000 barils par rapport à 2014 (6%). Dans son scénario de référence, l’AIE, estimait, quant à elle, que la production mondiale de gaz de schiste triplerait entre 2012 et 2040 et représenterait (avec le gaz de houille) environ le tiers de la production mondiale de gaz. S’agissant des USA, elle estimait que pour des raisons techniques et économiques le pic de production de gaz de schiste serait atteint avent 2040, à moins de progrès techniques importants dans les techniques d’exploitation que l’on ne saurait exclure.

(2,2%) par rapport au niveau attendu en 2015. Elle maintient ses prévisions pour 2015 avec une hausse de 700 000 barils par rapport à 2014 (6%). Dans son scénario de référence, l’AIE, estimait, quant à elle, que la production mondiale de gaz de schiste triplerait entre 2012 et 2040 et représenterait (avec le gaz de houille) environ le tiers de la production mondiale de gaz. S’agissant des USA, elle estimait que pour des raisons techniques et économiques le pic de production de gaz de schiste serait atteint avent 2040, à moins de progrès techniques importants dans les techniques d’exploitation que l’on ne saurait exclure.

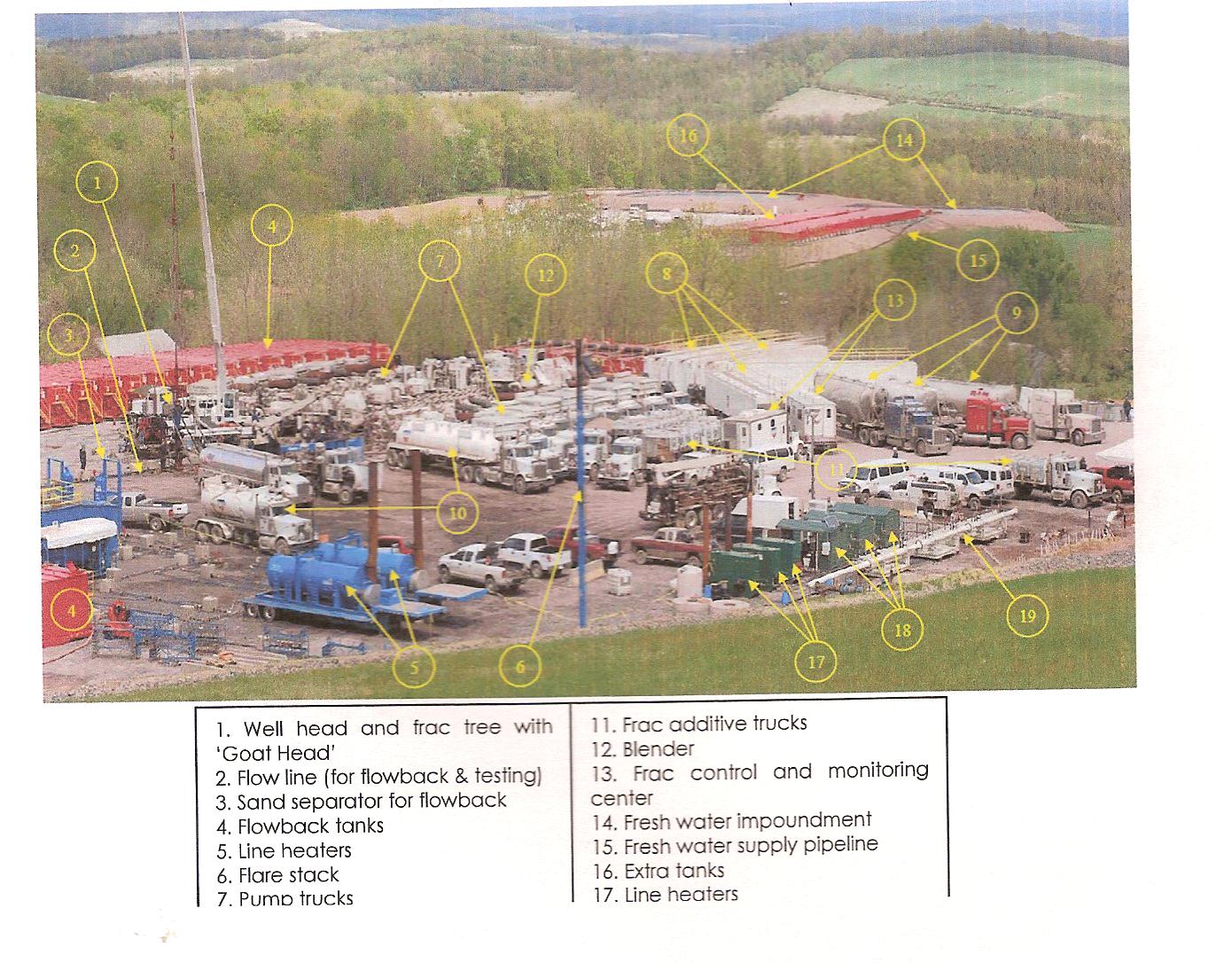

Une autre donnée du problème est l’évaluation des réserves qui est toujours controversée. Une équipe de douze géologues de l’université du Texas à Austin les a passées au peigne fin (M.Inman « The fracking fallacy », Nature, vol. 516, p. 28, 4 December 2014). Quatre gisements, exploités par la technique de fracturation hydraulique, assurent l’essentiel de la production de gaz de schiste aux USA, le plus important étant celui de Marcellus qui traverse la Virginie de l’Ouest, la Pennsylvanie et l’état de New York (la photo représente un site d’exploitation de gaz de schiste aux USA). L’EIA qui avait initialement sous-estimé la percée du gaz de schiste a tendance, aujourd’hui, selon les auteurs de l’étude, à faire des prévisions trop optimistes : le boom du gaz de schiste se poursuivrait jusqu’en 2040, après un plateau entre 2020 et 2040. Selon les géologues du Texas, cette production plafonnerait en 2020 pour ensuite décliner. La différence entre leurs prévisions et celles de l’EIA tient à la « granulométrie » des terrains pris en compte pour calculer la productivité des gisements. Les géologues prennent en compte des blocs géographiques de 1 mile2 (2,6 km2), une surface mille fois plus petite que celle des études de l’EIA. Ceci leur permet de faire une évaluation plus fine de la production des puits, variable d’un endroit à l’autre, et d’identifier les zones où il y aurait des puits peu productifs. La méthode permet, en principe, de mieux cerner la réalité. Cette évaluation serrée des réserves conduit à diviser par deux la production de gaz de schiste prévue en 2030. Les résultats de cette étude suscitent beaucoup de questions, y compris au sein même de l’équipe de géologues qui l’ont réalisée. On ne peut évidemment pas exclure une amélioration de la productivité de certains puits pour des raisons techniques. La question de l’évaluation des réserves se pose évidemment dans d’autres pays, notamment en Pologne qui est supposée avoir les réserves les plus importantes d’Europe, une étude récente (Advanced Resources International à Washington) ayant réduit d’un tiers les estimations initiales de réserves, mais le service géologique national polonais conteste ses résultats.

Il est difficile d’avoir une vision claire de l’avenir du pétrole et du gaz non-conventionnels et en particulier du gaz de schiste. Les études géologiques ne peuvent qu’inciter à la prudence en ce qui concerne l’évaluation des réserves (par exemple en France où il n’existe pas d’étude récente) mais, s’agissant des Etats-Unis, elles ne remettent pas en cause les potentialités de cette ressource qui leur donne un avantage économique qui, même s’il est temporaire, est appréciable en période de basses eaux de l’économie. Il reste à savoir si la forte baisse des cours du pétrole aura une incidence sur l’exploitation de cette ressource. Si elle était durable, ce qui est loin d’être certain, il est probable qu’elle retarderait l’exploitation de nouveaux gisements de gaz de schiste (et éventuellement de pétrole), en particulier en Europe, au Royaume-Uni, en Allemagne et en Pologne par exemple. Le pétrole et le gaz de schiste ne sont peut-être pas promis à un âge d’or mais leur avenir reste ouvert.